よんせみ

よんせみ2024年6月26日に『ブックオフ(9278)』の株価が急落しました。

本記事では株価下落の理由、配当利回りの変化、企業の将来性についてお伝えします。

↓よろしければ応援クリックをお願いします!

中古本(古本)の買取で国内シェア圧倒的1位を誇る『ブックオフホールディングス(9278)』。

- 株価:1,405円

- 配当利回り:1.77%

- PER:10.02倍

- PBR:1.53倍

- ROE:15.73%

ブックオフの不要になった本を段ボールを詰めて送れば、買取査定をして指定の口座に金額を入金してくれる買取サービスがあまりにも便利すぎて、私も本を処分する際には何度か利用しました。

買取金額は1冊10円から100円程度が大半で、査定は決して高くはありませんでしたが、利便性があまりにもいいのでつい使ってしまいます。

肝心の業績も「損益計算書(P/L)」を見る限りは好調で、2023年度は前年度から増収・増益・増配。業績を大きく伸ばしました。

そんな巡分満帆だったブックオフの株価が2024年6月27日に急落(株価チャートは下記画像。クリックで拡大)。

一時は前日比15%減、終値でも10%以上のマイナスになるほど株価は暴落しました。

業績好調だったブックオフの突然の株価下落に驚いた方も多いはず、ではどうしてブックオフの株価は前日比10%以上もマイナスになるほど下落した理由は何だったのでしょう?

関連記事↓

株価急落の理由はブックオフ店舗での架空買取の疑い

ブックオフの株価が10%以上も急落した理由は、店舗での架空買取の疑いが6/25に報道されたからです。

ブックオフのビジネスモデルはユーザーから書籍・CD・DVD・ゲームソフトを買取り、それを別のお客様に店舗で商品として販売するもの。

商品を買い取りする際には、当然現金を相手に渡します。しかし架空取引や実際の金額とは違う額を計上した疑いがあることがわかったのです。

しかもその現金を店舗従業員が不正に取得した可能性があるとも報道されました。

もし事実ならその従業員は会社側に損失を与えただけでなく、脱税の罪を犯している可能性もあります。

ことを大きく見たブックオフは一部店舗を休業とし、詳細を調査するために棚卸を行うことを発表しました。

このニュースに投資家たちが反応。報道があった6/25の夕方からPTS(私設取引システム。時間外での取引)での株価は急落。

翌日(6/26)の通常時間の取引でも大きく下落し、前日比-10.39の%1.405円まで株価は落ちました。

ブックオフの株価下落で総合利回り3.19%まで増加

株価急落の結果、ブックオフの配当利回りは急上昇。本記事執筆時点では配当利回りは1.77%となりました。

さらにブックオフは株主優待もあり。

100株以上の保有者には2,000円分の買い物券を貰えます。優待利回りは約1.42%です。

- 配当利回り…1.77%

- 優待利回り…1.42%

- 総合利回り…3.19%

配当利回りと優待利回りを合わせた総合利回りは3.19%となり、3%越えの高配当銘柄となっています。

じゃあ株価が落ちている今はブックオフへの絶好の投資の機会なのか?

その点について、私の意見を以下でお伝えします。

ブックオフの将来性は大丈夫?営業CFの大幅減少が不安

男性

男性総合利回りは3%以上で悪くないし、株価が下がってるからブックオフに投資するなら今ってこと?

株価が下落し、総合利回りが3%を越えたので、ブックオフは今が投資に絶好のタイミングでは?と考えている方も少なくないはず。

しかしブックオフ株を買うなら今かと言われれば、私はかなり懐疑的です。

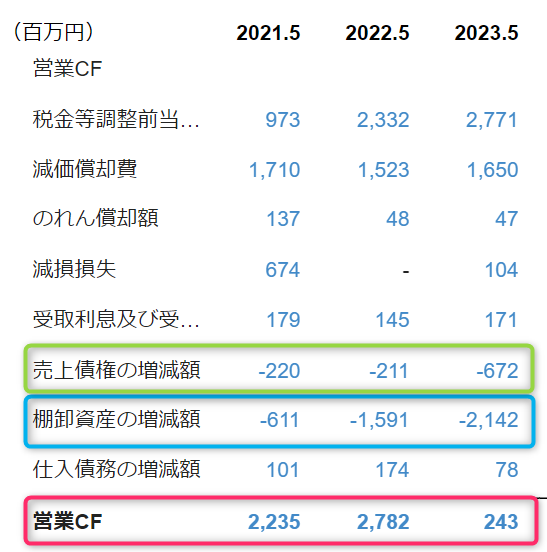

その理由はブックオフの営業CF(キャッシュフロー)が、2022年から2023年にかけて10分の1以下に減っているから。

- 2023年…243

- 2022年…2,782

- 2021年…2,235

- 2020年…3,543

営業CFは本業の営業活動を通じて、得られたお金の増減。これがプラスなら本業でお金を獲得できており、マイナスなら逆にお金を失っていることを意味します。

いわば事業を継続するための源泉。それが10分の1まで減少しているのは異常です。

ではどうして営業CFがここまで減少しているのか?その理由を知るために、キャッシュフロー計算書を確認したところ棚卸資産の減額が大きな原因でした

以下、ブックオフのキャッシュフロー計算書の一部。クリックで拡大します。

棚卸資産が約5億5千万円以上も減少(青枠)しており、営業CF(赤枠)の減少に大きなインパクトを与えていることがわかります。

他にも売り上げ債券の大幅減(緑枠)などもあり、いずれも営業CFのマイナスに働いています。

その結果、ここ最近は営業CFが20億円台で推移していたのに、それが10分の1の2億円台に…。これは明らかな異常値です。

しかも報道されたように架空買取があったのが事実なら、棚卸資産はさらに減り営業CFの数字が悪くなるのが予測できます。

財務状況は決して良好とは言えず、いくら増収・増益・増配企業であっても、今の時点では私は投資をしたいと思いません。

投資をするにしても本件の調査がきちんと行われ、棚卸資産がキャッシュフロー計算書や貸借対照表(B/S)に反映されたのを確認した上で検討したいですね。

よんせみ調査が完了しておらず、架空買取の規模がわからない今投資をするのはギャンブルすぎます…。

とは言え、富裕層向けに買取拠点を増やしたり、海外での出店を加速したりなど事業投資をしている企業。

EC事業(通販)と海外の売上を伸ばせれば、将来性はあると感じています。

まとめ

今回の記事ではブックオフ(BOOK OFF)の株価急落の原因、利回り、企業の将来性、投資をするタイミングについて解説しました。

本文中でお伝えしたように、ブックオフは営業CFは著しく低いのが現状。

もし架空買取が事実で棚卸資産の大幅減が発表されたら、まだ営業CFは減少する可能性があります。

そうなると財務状態に少なからず影響も出るでしょう。

そのため架空買取の詳細がわかり、正しく計算された財務諸表が発表されるまではブックオフ株を買う気は起こらないですね。

応援クリックしていただけると更新の励みになります(、._. )、↓

よんせみしばらくはニュースの行く末を見守ります。

コメント